Thuế sử dụng là một loại thuế quan trọng mà người mua xe cần nắm rõ, đặc biệt khi giao dịch mua xe tải diễn ra ngoài tiểu bang hoặc từ các nguồn không phải đại lý. Bài viết này từ Xe Tải Mỹ Đình sẽ cung cấp thông tin chi tiết về thuế sử dụng xe ô tô tải, tập trung vào các khía cạnh liên quan đến cấu tạo bên ngoài xe, giúp bạn đọc hiểu rõ và tuân thủ đúng quy định pháp luật.

I. Thuế Sử Dụng Xe Ô Tô Tải Là Gì?

Thuế sử dụng xe ô tô tải là loại thuế áp dụng khi bạn mua xe tải và đăng ký sử dụng tại một tiểu bang mà không phải trả thuế bán hàng cho đại lý ở tiểu bang đó. Điều này thường xảy ra trong các trường hợp sau:

- Mua xe tải từ người bán ngoài tiểu bang: Khi bạn mua xe tải từ một người bán hoặc đại lý ở ngoài tiểu bang nơi bạn đăng ký xe.

- Mua xe tải từ cá nhân hoặc đại lý California nhưng giao xe ngoài tiểu bang: Nếu bạn mua xe tải từ một bên tư nhân hoặc đại lý ở California nhưng việc giao xe diễn ra ở ngoài tiểu bang.

Trong những tình huống này, trừ khi có các trường hợp miễn trừ hoặc ngoại lệ, bạn sẽ phải nộp thuế sử dụng khi mua xe tải. Thông thường, việc nộp thuế sử dụng sẽ được thực hiện khi bạn đăng ký xe tại Cơ Quan Quản Lý Cơ Giới (DMV).

Tuy nhiên, nếu bạn mua xe tải mà không đăng ký và nộp thuế sử dụng tại DMV, bạn vẫn có nghĩa vụ nộp thuế trực tiếp cho CDTFA (Cơ quan Quản lý Thuế và Phí California).

Cách khai báo và nộp thuế sử dụng trực tuyến:

Bạn có thể dễ dàng khai báo giao dịch mua xe và nộp thuế sử dụng trực tuyến thông qua dịch vụ của CDTFA. Chỉ cần truy cập trang web dịch vụ trực tuyến của CDTFA và chọn mục Nộp Tờ Khai Thuế hoặc Yêu Cầu Miễn Trừ Cho Xe Cộ, Tàu Thuyền, Máy Bay Hoặc Nhà Ở Lưu Động trong phần Chức Năng Truy Cập Hạn Chế.

Thời hạn nộp thuế:

Khoản thanh toán thuế sử dụng xe tải của bạn sẽ đến hạn vào hoặc trước ngày cuối cùng của tháng tiếp theo sau tháng mua xe. Quá thời hạn này, bạn sẽ phải chịu thêm tiền phạt và tiền lãi phát sinh.

II. Xác Định Mức Thuế Sử Dụng Xe Ô Tô Tải

Mức thuế sử dụng xe ô tô tải tương đương với mức thuế bán hàng và được tính dựa trên địa chỉ nơi bạn đăng ký xe. Để biết mức thuế hiện hành tại địa chỉ của bạn, bạn có thể tra cứu trên trang web Tìm Mức Thuế Bán Hàng Và Thuế Sử Dụng của CDTFA. Ngoài ra, danh sách các mức thuế hiện tại và trước đây cũng có sẵn trên trang Mức Thuế Bán Hàng & Thuế Sử Dụng Của Thành Phố & Quận ở California.

III. Số Tiền Chịu Thuế Sử Dụng Xe Ô Tô Tải

Tổng giá mua xe tải của bạn chính là số tiền phải chịu thuế sử dụng. Tổng giá mua bao gồm mọi hình thức thanh toán, chẳng hạn như tiền mặt, ngân phiếu, thanh toán thay hoặc nhận thay khoản vay hoặc nợ, và giá trị thị trường hợp lý của bất kỳ tài sản và/hoặc dịch vụ nào được giao dịch, hoán chuyển hoặc trao đổi để lấy chiếc xe đó.

Ví dụ về cách xác định số tiền chịu thuế:

- Ví dụ 1: Bạn nhận thanh toán hàng tháng cho một chiếc xe tải mà người bạn không còn khả năng chi trả và đổi lại, người bạn chuyển giao quyền lợi trong chiếc xe đó cho bạn. Bạn có nghĩa vụ nộp thuế sử dụng đối với số dư nợ của khoản vay tại thời điểm bạn nhận trả thay khoản nợ, cộng với bất kỳ khoản tiền mặt nào bạn đã trả cho chiếc xe đó.

- Ví dụ 2: Bạn mua một chiếc xe tải với giá $5,000. Khi thanh toán, bạn trao chiếc xe hiện tại của mình trị giá $3,000 và $2,000 tiền mặt cho người bán. Bạn có nghĩa vụ nộp thuế sử dụng tính trên toàn bộ giá mua $5,000.

- Ví dụ 3: Bạn trao đổi xe tải với người khác. Giao dịch này không sử dụng khoản tiền nào. Chiếc xe bạn đã trao đổi có giá trị thị trường hiện tại là $5,000 vào thời điểm trao đổi và được coi là giá mua chiếc xe mới của bạn. Bạn có nghĩa vụ nộp thuế sử dụng tính trên giá mua $5,000.

- Ví dụ 4: Bạn mua một chiếc xe tải từ một bên tư nhân. Người bán biết bạn là thợ sơn và đề nghị trao cho bạn chiếc xe tải để đổi lấy việc bạn sơn nhà cho anh ấy. Bạn thường sẽ tính phí $5,000 cho dịch vụ này. Bạn đồng ý cuộc trao đổi. Bạn có nghĩa vụ nộp thuế sử dụng tính trên giá trị $5,000 của dịch vụ mà bạn đã thực hiện.

IV. Các Trường Hợp Miễn Trừ Thuế Sử Dụng Xe Ô Tô Tải

Luật pháp California quy định một số trường hợp được miễn trừ hoặc ngoại lệ thuế sử dụng xe ô tô tải. Dưới đây là một số trường hợp phổ biến:

- Quà tặng: Nếu bạn nhận được xe tải như một món quà, bạn sẽ không phải nộp thuế sử dụng. Để được coi là quà tặng, xe phải được tặng miễn phí và người nhận không phải trả bất kỳ khoản tiền hoặc dịch vụ nào để đổi lấy.

- Giao dịch gia đình: Mua xe tải từ thành viên gia đình trực hệ (cha mẹ, ông bà, con, cháu, vợ/chồng, anh chị em ruột trong độ tuổi vị thành niên) thường được miễn thuế sử dụng.

- Chuyển giao không tự nguyện: Nếu bạn nhận xe tải do thủ tục chuyển quyền sở hữu không tự nguyện, ví dụ như lệnh của tòa án, thừa kế, hoặc thu hồi nợ, bạn cũng có thể được miễn thuế.

- Quân nhân: Quân nhân đang tại ngũ và xe tải của họ được đưa vào California do thuyên chuyển công tác chính thức có thể được miễn thuế sử dụng.

- Không mua để sử dụng ở California: Nếu bạn mua xe tải với mục đích sử dụng ngoài California và có bằng chứng chứng minh điều này, bạn có thể được miễn thuế.

- Hoạt động thương mại liên tiểu bang hoặc với nước ngoài: Xe tải mua để sử dụng trong hoạt động thương mại liên tiểu bang hoặc quốc tế có thể được miễn thuế sử dụng.

- Thiết bị nông nghiệp: Xe tải được sử dụng hoàn toàn cho mục đích sản xuất và thu hoạch nông sản có thể được miễn giảm một phần thuế sử dụng.

- Người Da Đỏ Mỹ mua để sử dụng tại khu định cư riêng: Người Da Đỏ Mỹ cư trú tại khu định cư riêng và mua xe tải để sử dụng tại đó có thể được miễn thuế sử dụng.

Để biết thêm thông tin chi tiết về các trường hợp miễn trừ và thủ tục xin miễn trừ, bạn nên tham khảo các ấn phẩm và biểu mẫu của CDTFA được liên kết trong bài viết gốc, hoặc liên hệ trực tiếp với cơ quan này để được tư vấn cụ thể.

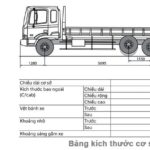

V. Cấu Tạo Bên Ngoài Xe Ô Tô Tải và Thuế Sử Dụng

Mặc dù bài viết gốc không trực tiếp đề cập đến “cấu tạo bên ngoài xe ô tô tải” hay “Cau Tau Ben Ngoai Xe ô Tô Tải” (móc kéo bên ngoài xe ô tô tải), nhưng chúng ta có thể hiểu rằng, các phụ kiện và cấu tạo bên ngoài xe tải, như móc kéo, thùng xe, bửng nâng, v.v., có thể ảnh hưởng đến giá trị xe và mục đích sử dụng.

Ví dụ, việc lắp đặt cau tau ben ngoai xe ô tô tải cho thấy xe tải có thể được sử dụng cho mục đích kéo rơ moóc, vận chuyển hàng hóa, hoặc phục vụ các công việc đặc thù khác. Điều này có thể liên quan đến các trường hợp miễn trừ thuế sử dụng nếu xe tải được sử dụng trong hoạt động thương mại liên tiểu bang hoặc phục vụ sản xuất nông nghiệp.

Tuy nhiên, cần lưu ý rằng, việc lắp đặt “cau tau ben ngoai xe ô tô tải” hay các phụ kiện khác không làm thay đổi nghĩa vụ nộp thuế sử dụng khi mua xe tải nếu không thuộc các trường hợp miễn trừ đã nêu. Thuế sử dụng chủ yếu dựa trên giao dịch mua bán và địa điểm đăng ký xe, không phụ thuộc vào cấu tạo bên ngoài hay các phụ kiện lắp thêm.

Hình ảnh minh họa xe tải với móc kéo (cau tau ben ngoai xe ô tô tải), một phụ kiện phổ biến có thể liên quan đến mục đích sử dụng xe.

Lưu ý quan trọng: Hình ảnh trên chỉ mang tính chất minh họa và không có trong bài viết gốc. Việc thêm hình ảnh này nhằm tăng tính trực quan và liên kết với từ khóa “cau tau ben ngoai xe ô tô tải”.

VI. Xử Lý Số Tiền Thuế Sử Dụng Không Chính Xác

Nếu bạn cho rằng mình đã bị tính và nộp số tiền thuế sử dụng không chính xác tại DMV, hãy liên hệ ngay với CDTFA. Các trường hợp tính sai thuế có thể xảy ra do áp dụng mức thuế sai hoặc tính thuế trên giá mua không đúng.

Cách yêu cầu hoàn tiền hoặc nộp bổ sung:

- Hoàn tiền: Nếu bạn đã nộp thừa thuế sử dụng, bạn có thể nộp đơn yêu cầu hoàn tiền trực tuyến qua dịch vụ của CDTFA, chọn Yêu Cầu Hoàn Tiền Thuế Đã Nộp Cho DMV/FTB. Hoặc, bạn có thể điền vào biểu mẫu CDTFA-101-DMV, Yêu Cầu Hoàn Tiền Hoặc Khấu Trừ Tiền Thuế Đã Nộp Cho DMV và gửi đến địa chỉ ghi trên biểu mẫu.

- Nộp bổ sung: Nếu bạn đã khai báo giá mua thấp hơn thực tế và nộp thiếu thuế sử dụng, bạn có thể nộp bổ sung trực tuyến qua dịch vụ của CDTFA, chọn Nộp Tờ Khai Thuế hoặc Yêu Cầu Miễn Trừ Cho Xe Cộ, Tàu Thuyền, Máy Bay Hoặc Nhà Ở Lưu Động.

VII. Mua Lại Xe Đang Thuê

Khi bạn mua lại chiếc xe tải mà bạn đang thuê khi kết thúc hợp đồng thuê (mua lại xe đang thuê), giao dịch mua này vẫn phải chịu thuế sử dụng. Nếu đại lý xe không tham gia xử lý việc mua lại xe thuê, bạn sẽ có trách nhiệm nộp thuế sử dụng tại DMV khi đăng ký xe.

Tuy nhiên, có một số trường hợp ngoại lệ liên quan đến việc bán lại xe thuê trong vòng 10 ngày sau khi mua. Hãy tham khảo chi tiết trong bài viết gốc để nắm rõ các quy định này.

VIII. Yêu Cầu Chứng Chỉ Xóa Nợ Thuế Sử Dụng

Trong một số trường hợp miễn trừ hoặc ngoại lệ thuế sử dụng, DMV có thể yêu cầu bạn có chứng chỉ xóa nợ thuế sử dụng từ CDTFA trước khi cho phép đăng ký xe mà không phải nộp thuế.

Để xin chứng chỉ xóa nợ thuế sử dụng, bạn có thể sử dụng dịch vụ trực tuyến của CDTFA, chọn Yêu Cầu Chứng Chỉ Xóa Nợ Thuế Sử Dụng Để Đăng Ký Với DMV/HCD. Hoặc, bạn có thể gửi biểu mẫu CDTFA-106, Yêu Cầu Chứng Chỉ Xóa Nợ Thuế Sử Dụng Xe Cộ/Tàu Thuyền trực tiếp đến văn phòng khu vực CDTFA hoặc Bộ Phận Thuế Sử Dụng Của Người Tiêu Dùng ở Sacramento.

IX. Xác Minh Thuế Sử Dụng Cho Các Tiểu Bang Khác

Nếu bạn chuyển ra khỏi California và cần đăng ký xe tải ở tiểu bang khác, bạn có thể được yêu cầu cung cấp chứng từ xác minh về khoản thuế đã nộp cho California. CDTFA có thể cung cấp chứng từ này cho bạn thông qua dịch vụ trực tuyến Xác Minh Việc Nộp Thuế Bán Hàng Và Thuế Sử Dụng.

Kết luận:

Thuế sử dụng xe ô tô tải là một phần quan trọng trong quá trình mua và đăng ký xe. Việc hiểu rõ các quy định, trường hợp miễn trừ, và thủ tục nộp thuế sẽ giúp bạn tuân thủ pháp luật và tránh các rắc rối phát sinh. Hy vọng bài viết này từ Xe Tải Mỹ Đình đã cung cấp thông tin hữu ích, đặc biệt là những ai quan tâm đến xe tải và các cấu tạo bên ngoài như “cau tau ben ngoai xe ô tô tải”. Nếu có bất kỳ thắc mắc nào, hãy liên hệ với CDTFA hoặc các chuyên gia tư vấn thuế để được hỗ trợ tốt nhất.