Pour une entreprise de transport, en particulier celles qui possèdent une grande flotte de camions, le terme « tracteur routier » n’est pas simplement une partie du véhicule. Alors, qu’est-ce qu’un tracteur routier pour une entreprise de transport et pourquoi joue-t-il un rôle crucial dans l’activité économique? Cet article de Xe Tải Mỹ Đình vous aidera à mieux comprendre ce concept, tout en éclairant le lien entre le tracteur routier et les factures d’achat dans le secteur du transport.

comprendre-les-factures-d-achat-d-une-entreprise-de-transport

comprendre-les-factures-d-achat-d-une-entreprise-de-transport

Tracteur Routier Pour Une Entreprise de Transport: Définition et Importance

Dans l’industrie du transport routier, en particulier le transport de marchandises par camion, le « tracteur routier » est la partie du véhicule comprenant le moteur, la cabine et le système de transmission, conçue pour tracter une remorque ou une semi-remorque transportant des marchandises. Le tracteur routier n’est pas seulement un moyen de transport, mais aussi un atout essentiel, un facteur clé qui détermine la capacité et l’efficacité d’une entreprise de transport.

Qu’est-ce qu’un tracteur routier dans le secteur du transport ?

Le tracteur routier est, par essence, le cœur de tout le système de transport. Il fournit la puissance nécessaire pour transporter des marchandises sur de longues distances, garantissant qu’elles arrivent à destination en toute sécurité et à temps. Pour une entreprise de transport, le tracteur routier représente:

- Capacité de transport: Le nombre et la qualité des tracteurs routiers déterminent la capacité à répondre aux besoins de transport des clients, ce qui affecte directement les revenus et la part de marché.

- Coûts d’exploitation: Le tracteur routier est une source de nombreux coûts importants tels que le carburant, l’entretien, les réparations, l’amortissement et les coûts liés aux chauffeurs. La gestion efficace de ces coûts est un facteur vital pour une entreprise de transport.

- Image de marque: Une flotte de tracteurs routiers moderne et bien entretenue améliore non seulement l’efficacité opérationnelle, mais contribue également à bâtir une image professionnelle et crédible pour l’entreprise de transport.

Documents Justificatifs Accompagnant les Factures d’Achat Liées aux Tracteurs Routiers

Pour assurer la validité et la transparence des opérations financières, les factures d’achat liées aux tracteurs routiers doivent être accompagnées des documents justificatifs appropriés. Voici quelques documents importants:

| N° | Document | Objectif |

|---|---|---|

| 1 | Contrat de vente de tracteur routier ou de pièces détachées | Prouver la transaction de vente, servir de base de comparaison en cas d’erreurs et garantir les droits de l’entreprise. Si le contrat n’est pas détaillé, un addendum avec la liste des marchandises est nécessaire. |

| 2 | Bon d’entrée en stock des pièces détachées et fournitures | Confirmer la quantité et le type de pièces détachées et de fournitures entrées en stock pour l’entretien et la réparation des tracteurs routiers. |

| 3 | Reçu de paiement | Prouver le paiement des services et marchandises liés aux tracteurs routiers, tels que le carburant, les réparations, l’entretien, les péages… |

| 4 | Procès-verbal de liquidation du contrat de vente ou de service | Confirmer la finalisation de la transaction de vente du véhicule ou des services liés aux tracteurs routiers, servant de base pour mettre fin aux obligations contractuelles. |

Quelles Sont Les Factures D’Achat Liées Aux Tracteurs Routiers Pour Une Entreprise De Transport ?

Les coûts liés aux tracteurs routiers constituent une part importante des factures d’achat d’une entreprise de transport. Comprendre ces types de factures et les règles de déduction de la TVA est essentiel pour optimiser les coûts et se conformer à la loi.

Selon les réglementations en vigueur, les documents de fret d’une entreprise de transport sont considérés comme des factures. Cela signifie que les frais de transport payés par l’entreprise de transport sont également considérés comme des factures d’achat.

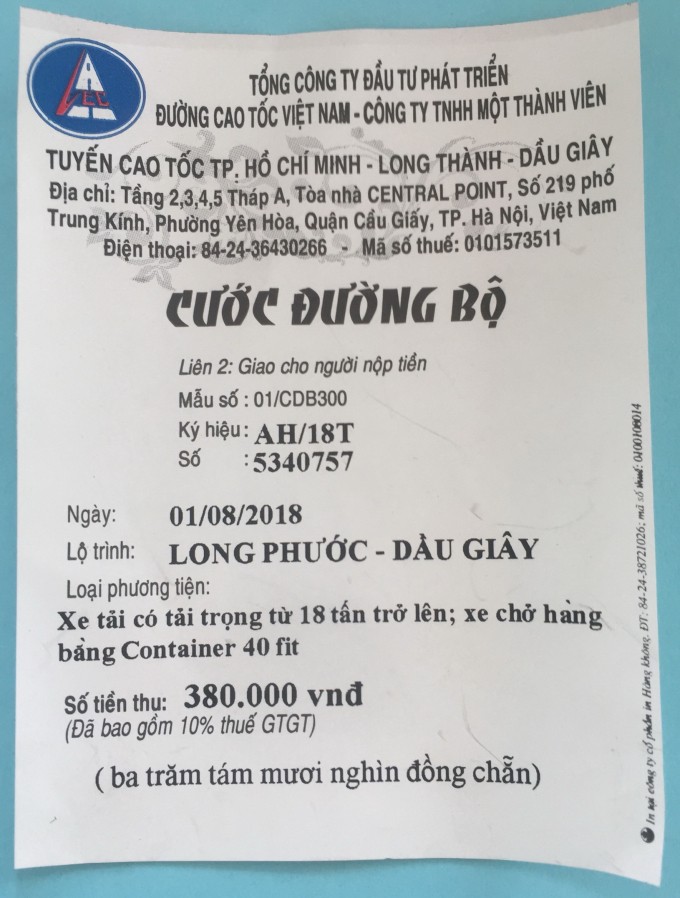

reçu-de-péage

reçu-de-péage

Les factures d’achat courantes liées aux tracteurs routiers d’une entreprise de transport comprennent:

- Factures de carburant: Les coûts de carburant (essence, gazole) sont parmi les plus importants. Une facture de carburant valide est la base pour déduire la TVA et l’inclure dans les coûts déductibles lors du calcul de l’impôt sur le revenu des sociétés (IS).

- Factures d’entretien et de réparation: Pour assurer le fonctionnement stable et sûr des tracteurs routiers, l’entretien et les réparations périodiques sont indispensables. Les factures pour ces services sont également des factures d’achat importantes.

- Factures de pièces détachées et de fournitures: Pendant le fonctionnement, le tracteur routier nécessite le remplacement des pièces d’usure ou endommagées. Les factures d’achat de pièces détachées et de fournitures sont également des factures d’achat.

- Factures de péages: Lors de la participation à la circulation, le tracteur routier est soumis à des péages. Ces factures sont également considérées comme des factures d’achat.

- Factures d’assurance automobile: L’assurance automobile est une dépense nécessaire pour prévenir les risques et assurer la sécurité financière de l’entreprise. La facture d’assurance est également une facture d’achat.

- Factures de services externalisés (le cas échéant): Dans certains cas, l’entreprise de transport peut externaliser les services de conduite, de chargement et de déchargement. Les factures de services externalisés sont également des factures d’achat.

Les Factures D’Achat D’une Entreprise De Transport Peuvent-Elles Bénéficier D’une Déduction De TVA À 10%?

Une question importante qui intéresse les comptables et les propriétaires d’entreprises de transport est de savoir si les factures d’achat liées aux tracteurs routiers peuvent bénéficier d’une déduction de TVA à 10%.

Conformément à l’article 1, article 14, de la circulaire 219/2013/TT-BTC, la TVA en amont des biens et services utilisés pour la production et la commercialisation de biens et services soumis à la TVA est entièrement déductible. Cela signifie qu’en principe, les factures d’achat valides liées à l’activité de transport (y compris les tracteurs routiers) sont toutes déductibles de la TVA.

Cependant, il convient de noter que dans certains cas, les factures d’achat ne sont pas déductibles de la TVA, conformément à l’article 15, article 14, de la circulaire 219/2013/TT-BTC, notamment:

- Factures de TVA utilisées en violation des dispositions légales.

- Factures ne contenant pas ou contenant des informations incorrectes sur les indicateurs obligatoires tels que le nom, l’adresse, le numéro d’identification fiscale du vendeur ou de l’acheteur, ce qui rend impossible l’identification du vendeur ou de l’acheteur (sauf dans certains cas particuliers).

- Factures, justificatifs de paiement de la TVA falsifiés ou ayant été effacés, fausses factures.

- Factures indiquant une valeur incorrecte de la valeur réelle des biens, services achetés, vendus ou échangés.

Ainsi, pour bénéficier d’une déduction de TVA, la facture d’achat liée au tracteur routier doit être valide, exacte et directement liée à l’activité de production et de commercialisation du transport soumise à la TVA.

la-tva-sur-les-factures-d-achat-des-entreprises-de-transport-est-elle-deductible

la-tva-sur-les-factures-d-achat-des-entreprises-de-transport-est-elle-deductible

Délai D’établissement Des Factures D’Achat Des Entreprises De Transport Selon La Loi

Le délai d’établissement des factures est un élément important que les acheteurs et les vendeurs de services de transport doivent connaître. L’établissement de factures à un moment incorrect peut entraîner des risques juridiques et affecter la déduction fiscale.

Pour les services de transport, le délai d’établissement des factures est stipulé à l’article 2, article 9, du décret n° 123/2020/ND-CP, qui est le moment où la fourniture du service est terminée, qu’il ait été payé ou non.

Déterminer le moment de l’établissement de la facture de transport:

- Cas normal: Le moment de l’établissement de la facture est celui où le service de transport est terminé, c’est-à-dire lorsque les marchandises ont été livrées à destination et que la réception est terminée.

- Cas de paiement anticipé ou pendant la fourniture du service: Le moment de l’établissement de la facture est celui du paiement. Toutefois, cela ne s’applique pas aux acomptes ou aux avances versés pour garantir l’exécution du contrat (pour certains services spécifiques tels que le conseil, la comptabilité, l’audit…).

Délai d’établissement des factures pour les factures de transport spécifiques:

Pour certains cas particuliers, le délai d’établissement des factures peut être plus flexible, mais doit toujours respecter la règle selon laquelle il ne doit pas dépasser le 7e jour du mois suivant le mois où le service a été fourni, ou pas plus de 7 jours à compter de la fin de la période convenue (pour les services fournis régulièrement en grande quantité nécessitant une réconciliation des données). Cela s’applique généralement aux services de soutien direct au transport aérien ou aux services logistiques.

Toutefois, il convient de noter que les entreprises de transport de marchandises ordinaires par route ne relèvent pas de ces cas particuliers et ne sont pas autorisées à émettre des factures de transport sur la base d’un relevé.

delai-d-etablissement-des-factures-d-achat-des-entreprises-de-transport

delai-d-etablissement-des-factures-d-achat-des-entreprises-de-transport

Conclusion:

Comprendre ce qu’est un tracteur routier pour une entreprise de transport et les questions liées aux factures d’achat est une connaissance nécessaire pour toute entreprise opérant dans le secteur du transport. La gestion efficace des factures d’achat, en particulier celles liées aux tracteurs routiers, aide non seulement les entreprises à optimiser les coûts et à assurer la conformité légale, mais contribue également à améliorer la compétitivité sur le marché. Nous espérons que cet article de Xe Tải Mỹ Đình vous a fourni des informations utiles. Si vous avez des questions, veuillez nous contacter pour obtenir des conseils plus détaillés.