Đối với doanh nghiệp vận tải, đặc biệt là những đơn vị sở hữu đội xe tải lớn, thuật ngữ “đầu xe” không chỉ đơn thuần là một bộ phận của chiếc xe. Vậy đầu Xe Của Công Ty Vận Tải Là Gì và tại sao nó lại đóng vai trò quan trọng trong hoạt động kinh doanh? Bài viết này từ Xe Tải Mỹ Đình sẽ giúp bạn hiểu rõ hơn về khái niệm này, đồng thời làm sáng tỏ mối liên hệ giữa đầu xe và hóa đơn đầu vào trong lĩnh vực vận tải.

tim-hieu-hoa-don-dau-vao-cong-ty-van-tai

tim-hieu-hoa-don-dau-vao-cong-ty-van-tai

Đầu Xe Của Công Ty Vận Tải: Định Nghĩa Và Tầm Quan Trọng

Trong ngành vận tải đường bộ, đặc biệt là vận tải hàng hóa bằng xe tải, “đầu xe” hay còn gọi là “xe đầu kéo” là phần phương tiện có động cơ, cabin và hệ thống truyền động, được thiết kế để kéo theo rơ moóc hoặc sơ mi rơ moóc chở hàng. Đầu xe không chỉ đơn thuần là phương tiện di chuyển, mà còn là tài sản cốt lõi, yếu tố then chốt quyết định đến năng lực và hiệu quả hoạt động của một công ty vận tải.

Đầu xe là gì trong hoạt động vận tải?

Đầu xe, về bản chất, là trái tim của cả hệ thống vận tải. Nó cung cấp sức mạnh để vận chuyển hàng hóa trên quãng đường dài, đảm bảo hàng hóa đến nơi an toàn và đúng hẹn. Đối với công ty vận tải, đầu xe đại diện cho:

- Năng lực vận tải: Số lượng và chất lượng đầu xe quyết định khả năng đáp ứng nhu cầu vận chuyển của khách hàng, từ đó ảnh hưởng trực tiếp đến doanh thu và thị phần.

- Chi phí hoạt động: Đầu xe là nguồn phát sinh nhiều chi phí quan trọng như nhiên liệu, bảo dưỡng, sửa chữa, khấu hao, và các chi phí liên quan đến tài xế. Quản lý hiệu quả các chi phí này là yếu tố sống còn của doanh nghiệp vận tải.

- Hình ảnh thương hiệu: Một đội xe đầu kéo hiện đại, được bảo dưỡng tốt không chỉ nâng cao hiệu quả vận hành mà còn góp phần xây dựng hình ảnh chuyên nghiệp và uy tín cho công ty vận tải.

Chứng từ đi kèm hóa đơn đầu vào liên quan đến đầu xe

Để đảm bảo tính hợp lệ và minh bạch trong hoạt động tài chính, các hóa đơn đầu vào liên quan đến đầu xe cần đi kèm với các chứng từ hợp pháp. Dưới đây là một số chứng từ quan trọng:

| STT | Chứng từ | Mục đích |

|---|---|---|

| 1 | Hợp đồng mua bán xe đầu kéo hoặc phụ tùng | Chứng minh giao dịch mua bán, làm căn cứ đối chiếu khi có sai sót và đảm bảo quyền lợi của doanh nghiệp. Nếu hợp đồng không chi tiết cần có phụ lục kèm theo danh mục hàng hóa. |

| 2 | Phiếu nhập kho phụ tùng, vật tư | Xác nhận số lượng và chủng loại phụ tùng, vật tư nhập kho phục vụ cho việc bảo dưỡng, sửa chữa đầu xe. |

| 3 | Phiếu thu, biên lai thanh toán | Chứng minh việc thanh toán cho các dịch vụ, hàng hóa liên quan đến đầu xe như nhiên liệu, sửa chữa, bảo dưỡng, phí đường bộ… |

| 4 | Biên bản thanh lý hợp đồng mua bán, dịch vụ | Xác nhận hoàn tất giao dịch mua bán xe hoặc dịch vụ liên quan đến đầu xe, làm căn cứ kết thúc nghĩa vụ hợp đồng. |

Hóa Đơn Đầu Vào Liên Quan Đến Đầu Xe Của Công Ty Vận Tải Gồm Những Gì?

Các chi phí liên quan đến đầu xe tạo nên phần lớn hóa đơn đầu vào của công ty vận tải. Hiểu rõ các loại hóa đơn này và quy định về khấu trừ thuế GTGT là rất quan trọng để tối ưu chi phí và tuân thủ pháp luật.

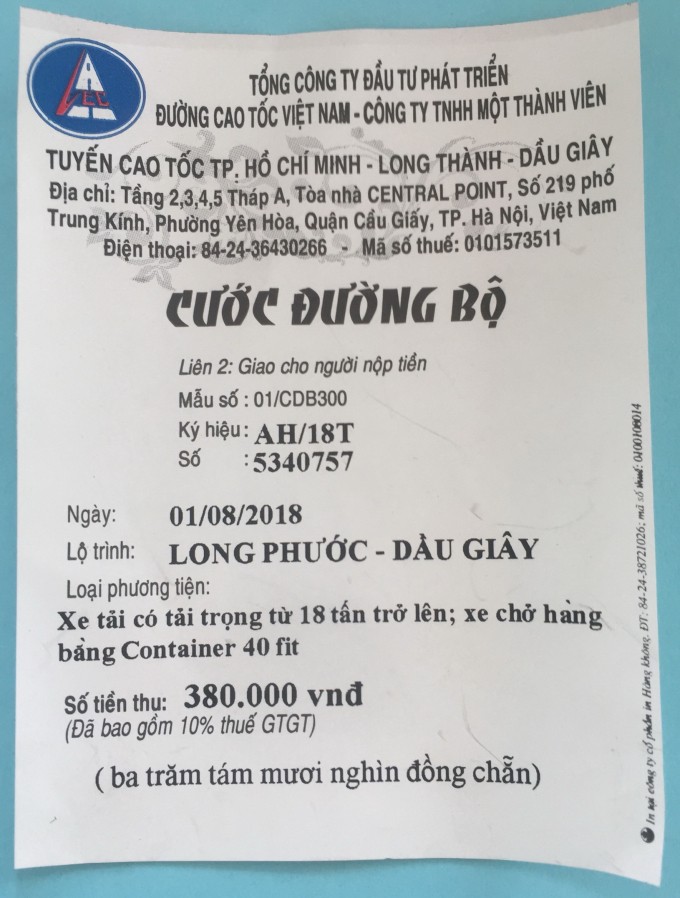

Theo quy định hiện hành, chứng từ cước vận chuyển của công ty vận tải được xem là hóa đơn. Điều này có nghĩa là các chi phí vận chuyển mà công ty vận tải chi trả cũng được coi là hóa đơn đầu vào.

bien-lai-cuoc-duong-bo.jpg

bien-lai-cuoc-duong-bo.jpg

Các hóa đơn đầu vào phổ biến liên quan đến đầu xe của công ty vận tải bao gồm:

- Hóa đơn nhiên liệu: Chi phí nhiên liệu (xăng, dầu diesel) là một trong những chi phí lớn nhất. Hóa đơn nhiên liệu hợp lệ là cơ sở để khấu trừ thuế GTGT và tính vào chi phí được trừ khi tính thuế TNDN.

- Hóa đơn bảo dưỡng, sửa chữa: Để đảm bảo đầu xe hoạt động ổn định và an toàn, việc bảo dưỡng và sửa chữa định kỳ là không thể thiếu. Hóa đơn cho các dịch vụ này cũng là hóa đơn đầu vào quan trọng.

- Hóa đơn phụ tùng, vật tư: Trong quá trình vận hành, đầu xe cần thay thế các phụ tùng hao mòn hoặc hư hỏng. Hóa đơn mua phụ tùng, vật tư cũng thuộc hóa đơn đầu vào.

- Hóa đơn phí đường bộ, phí cầu đường: Khi tham gia giao thông, đầu xe phải chịu các loại phí đường bộ, phí cầu đường. Các hóa đơn này cũng được tính là hóa đơn đầu vào.

- Hóa đơn bảo hiểm xe: Bảo hiểm xe là một khoản chi phí cần thiết để phòng ngừa rủi ro và đảm bảo an toàn tài chính cho doanh nghiệp. Hóa đơn bảo hiểm cũng là hóa đơn đầu vào.

- Hóa đơn dịch vụ thuê ngoài (nếu có): Trong một số trường hợp, công ty vận tải có thể thuê ngoài dịch vụ lái xe, bốc xếp hàng hóa. Hóa đơn dịch vụ thuê ngoài cũng là hóa đơn đầu vào.

Hóa Đơn Đầu Vào Của Công Ty Vận Tải Có Được Khấu Trừ Thuế GTGT 10%?

Một câu hỏi quan trọng mà kế toán và chủ doanh nghiệp vận tải quan tâm là liệu hóa đơn đầu vào liên quan đến đầu xe có được khấu trừ thuế GTGT 10% hay không.

Theo quy định tại Khoản 1, Điều 14, Thông tư 219/2013/TT-BTC, thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ. Điều này có nghĩa là, về nguyên tắc, các hóa đơn đầu vào hợp lệ liên quan đến hoạt động vận tải (bao gồm cả đầu xe) đều được khấu trừ thuế GTGT.

Tuy nhiên, cần lưu ý một số trường hợp hóa đơn đầu vào không được khấu trừ thuế GTGT theo Khoản 15, Điều 14, Thông tư 219/2013/TT-BTC, bao gồm:

- Hóa đơn GTGT sử dụng không đúng quy định của pháp luật.

- Hóa đơn không ghi hoặc ghi sai các chỉ tiêu bắt buộc như tên, địa chỉ, mã số thuế của người bán hoặc người mua dẫn đến không xác định được người bán hoặc người mua (trừ một số trường hợp đặc biệt).

- Hóa đơn, chứng từ nộp thuế GTGT giả hoặc đã bị tẩy xóa, hóa đơn khống.

- Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

Như vậy, để được khấu trừ thuế GTGT, hóa đơn đầu vào liên quan đến đầu xe phải đảm bảo tính hợp lệ, chính xác và liên quan trực tiếp đến hoạt động sản xuất kinh doanh vận tải chịu thuế GTGT.

hoa-don-dau-vao-cua-cong-ty-van-tai-co-duoc-khau-tru-thue-gtgt-10.png

hoa-don-dau-vao-cua-cong-ty-van-tai-co-duoc-khau-tru-thue-gtgt-10.png

Thời Điểm Lập Hóa Đơn Đầu Vào Của Công Ty Vận Tải Theo Quy Định Pháp Luật

Thời điểm lập hóa đơn là một yếu tố quan trọng mà cả bên mua và bên bán dịch vụ vận tải cần nắm rõ. Việc lập hóa đơn sai thời điểm có thể dẫn đến những rủi ro pháp lý và ảnh hưởng đến việc khấu trừ thuế.

Đối với dịch vụ vận tải, thời điểm lập hóa đơn được quy định tại Khoản 2, Điều 9, Nghị định số 123/2020/NĐ-CP là thời điểm hoàn thành việc cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

Xác định thời điểm lập hóa đơn vận chuyển:

- Trường hợp thông thường: Thời điểm lập hóa đơn là khi hoàn thành dịch vụ vận chuyển, tức là khi hàng hóa đã được giao đến điểm đích và nghiệm thu hoàn tất.

- Trường hợp thu tiền trước hoặc trong khi cung cấp dịch vụ: Thời điểm lập hóa đơn là thời điểm thu tiền. Tuy nhiên, điều này không áp dụng cho các khoản tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng (đối với một số dịch vụ đặc thù như tư vấn, kế toán, kiểm toán…).

Thời điểm lập hóa đơn đối với trường hợp hóa đơn vận chuyển cụ thể:

Đối với một số trường hợp đặc biệt, thời điểm lập hóa đơn có thể linh hoạt hơn, nhưng vẫn phải tuân thủ quy định chậm nhất không quá ngày 07 của tháng sau tháng phát sinh dịch vụ hoặc không quá 07 ngày kể từ ngày kết thúc kỳ quy ước (đối với các dịch vụ cung cấp thường xuyên, số lượng lớn cần đối soát dữ liệu). Điều này thường áp dụng cho các dịch vụ hỗ trợ trực tiếp vận tải hàng không hoặc dịch vụ logistics.

Tuy nhiên, cần lưu ý rằng các công ty vận tải hàng hóa thông thường bằng đường bộ không thuộc các trường hợp đặc biệt này và không được xuất hóa đơn vận chuyển theo bảng kê.

thoi-diem-lap-hoa-don-dau-vao-cua-cong-ty-van-tai-theo-quy-dinh-phap-luat.png

thoi-diem-lap-hoa-don-dau-vao-cua-cong-ty-van-tai-theo-quy-dinh-phap-luat.png

Kết luận:

Hiểu rõ về đầu xe của công ty vận tải là gì và các vấn đề liên quan đến hóa đơn đầu vào là kiến thức cần thiết cho mọi doanh nghiệp hoạt động trong lĩnh vực vận tải. Việc quản lý hiệu quả hóa đơn đầu vào, đặc biệt là các hóa đơn liên quan đến đầu xe, không chỉ giúp doanh nghiệp tối ưu chi phí, đảm bảo tuân thủ pháp luật mà còn góp phần nâng cao năng lực cạnh tranh trên thị trường. Hy vọng bài viết này của Xe Tải Mỹ Đình đã cung cấp cho bạn những thông tin hữu ích. Nếu có bất kỳ thắc mắc nào, hãy liên hệ với chúng tôi để được tư vấn chi tiết hơn.